El 20 de julio vence el plazo para cumplir con la obligación de recategorización del monotributo, en aquellos casos en que corresponda cambiar de categoría. En los que no, deberán confirmar su categoría.

A diferencia de enero, para realizar este trámite AFIP solicita al contribuyente realizar un trámite online previo para continuar con la recategorización. Se trata del Registro Único Tributario (RUT).

Para realizar la recategorización el contribuyente o quién realice el procedimiento deberá:

1) Ingresar al portal web de Monotributo.

2) Indicar CUIT, clave fiscal y presionar «Aceptar».

3) Seleccionar la opción «Recategorizarme«.

4) Seleccionar la opción «Continuar recategorización».

Una vez llegados a este punto, debemos realizar el Registro Único Tributario.

¿Que es el Registro Único Tributario?

Según informa AFIP, a partir del 1 de junio de 2020 entrará en vigencia el Registro Único Tributario para los contribuyentes del Impuesto sobre los ingresos brutos que tributan por el régimen del Convenio Multilateral, con jurisdicción sede en Córdoba, Chaco, Chubut, La Rioja, Mendoza y Santa Fe.

Este registro funciona como herramienta de actualización del padrón de los ciudadanos alcanzados por los tributos nacionales y locales, a fin de simplificar los procesos, evitar la doble carga de información y permitir la unificación de las inscripciones y registros de los ciudadanos del orden tributario nacional y de las administraciones tributarias.

Este registro estará compuesto por los ciudadanos que estén alcanzados por los siguientes impuestos:

- Los impuestos nacionales cuya percepción y fiscalización se encuentren a cargo de esta Administración Federal.

- El impuesto sobre los ingresos brutos cuya aplicación se encuentra a cargo de las administraciones tributarias provinciales adheridas y de la Comisión Arbitral del Convenio Multilateral.

- Los tributos municipales que inciden sobre la actividad comercial, industrial y de servicios de las jurisdicciones adheridas.

- Los ciudadanos encuadrados en el Monotributo unificado.

Respecto de los ciudadanos comprendidos en los puntos 2 y 3, surtirá efectos a partir de las fechas de implementación del registro por parte de la Comisión Arbitral del Convenio Multilateral y de cada una de las administraciones tributarias provinciales y municipales, las cuales serán publicadas en el listado de jurisdicciones adheridas.

Los datos que podrán visualizar los ciudadanos al ingresar en Registro Único Tributario serán los siguientes:

- CUIT.

- Domicilio real/legal.

- Domicilio fiscal y de locales y establecimientos declarados.

El domicilio fiscal denunciado ante la AFIP podrá diferir del domicilio fiscal constituido para la jurisdicción provincial, debiendo ambos domicilios encontrarse declarados en el Registro.

- Domicilio Fiscal Electrónico constituido.

- Actividad declarada que deberá compatibilizar con el código «NAES – Nomenclador de Actividades Económicas del Sistema Federal de Recaudación» de la Comisión Arbitral del Convenio Multilateral o con los códigos fiscales de las provincias adheridas.

- Impuestos y/o regímenes nacionales -régimen general o simplificado-.

- Impuesto sobre los ingresos brutos -régimen general, simplificado o del Convenio Multilateral- y tributos municipales.

- Datos identificatorios validados con el RENAPER y los Registros de Sociedades correspondientes.

- Información suministrada por la Comisión Arbitral del Convenio Multilateral y por las administraciones tributarias locales adheridas.

El Registro permite:

- Consultar y administrar las altas, bajas y modificaciones de los datos registrales allí contenidos.

- Seleccionar en qué régimen impositivo vas a inscribirte y sus respectivos impuestos.

- Habilitar un nuevo punto de venta e indicar el modo de facturación asociado.

- Emitir una constancia de inscripción unificada.

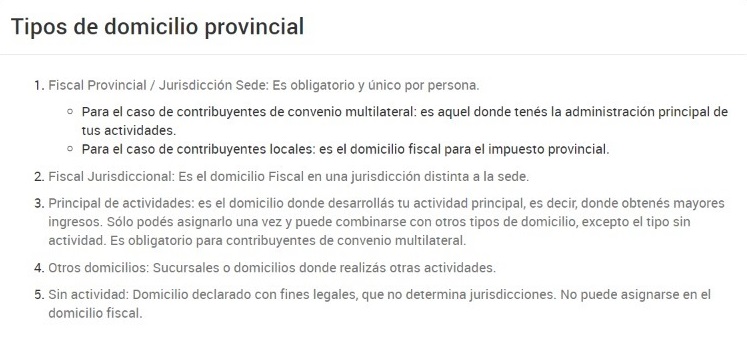

- Tipos de domicilio

El sistema mostrará los domicilios registrados en la AFIP para indicar qué tipo de domicilio provincial es cada uno.

TIPOS DE DOMICILIO

1- Fiscal provincial / jurisdicción sede: este tipo de domicilio es obligatorio, se debe asignar la caracterización a alguno de los que se tenga declarado.

Para el caso de contribuyentes locales es donde está el domicilio fiscal según las normas de la provincia.

2- Principal de actividades: se debe asignar esta caracterización al domicilio donde se desarrolle la actividad principal, es decir donde se obtienen los mayores ingresos.

Es obligatorio declarar este tipo de domicilio solamente para los contribuyentes de convenio multilateral.

3- Fiscal jurisdiccional: lo utilizan únicamente contribuyentes en convenio multilateral para declarar un domicilio fiscal en una jurisdicción diferente a la sede.

4- Otros domicilios: corresponde a sucursales donde se realicen actividades y que no se encuadran en los descriptos anteriormente (locales y establecimientos).

5- Sin actividad: es para aquellos domicilios declarados a fines legales donde no se desarrolla actividad. Se debe tener en cuenta que este domicilio no se considera para determinar jurisdicción.

En general, para continuar con la recategorización, se trata de actualizar los tipos de domicilio provinciales.

Una vez que está todo actualizado, el sistema permite volver a la opción de recategorización y continuar el trámite.