Hasta el 31 de julio, inclusive, las y los contribuyentes que voluntariamente se hayan excluido del monotributo o hayan renunciado y solicitado el alta en el Régimen General para convertirse en autónomos entre el 1° de octubre de 2019 y el 21 de abril de 2021, podrán adherirse nuevamente al régimen simplificado o acceder a una reducción del saldo técnico de IVA. Los beneficios que estarán disponibles hasta fin de mes forman parte de las herramientas previstas en el Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes.

Podrán ejercer la opción de reingreso al monotributo:

- Quienes hayan comunicado su exclusión o renunciado al régimen e inscripto en las obligaciones del Régimen General entre el 01/10/2019 y el 31/12/2020, siempre que sus ingresos brutos devengados en el régimen general no hubieran superado el 25% del límite para la categoría máxima del monotributo correspondiente a la actividad desarrollada.

- Quienes hayan comunicado su exclusión o renunciado al régimen e inscripto en las obligaciones del Régimen General entre el 01/01/2021 y el 21/04/2021, siempre que sus ingresos brutos devengados en el régimen general no hubieran superado el límite para la categoría máxima del monotributo correspondiente a la actividad desarrollada.

¿Cómo reingresar al monotributo?

Aquellos contribuyentes inscriptos como autónomos que quieran adherirse nuevamente al monotributo podrán hacerlo sin tener en cuenta los 3 años previstos en la normativa vigente.

- Ingresar con clave fiscal portal Monotributo

- Seleccionar la opción «Solicitar Reingreso» que se encuentra en la tarjeta «Beneficio para Contribuyentes Cumplidores».

3. La aceptación o rechazo del trámite estará disponible en el propio sistema y será informada en el Domicilio Fiscal Electrónico.

Si la solicitud es aprobada, se deberá finalizar el procedimiento a través de la opción “Darse de alta” disponible en el portal de monotributo, para lo cual se deberá completar el proceso de adhesión habitual.

¿Cómo acceder a los beneficios en concepto del IVA?

Los contribuyentes que opten por permanecer en el Régimen General podrán acceder a una reducción del saldo técnico de IVA durante 3 años – contados desde el primer día del mes siguiente al que se ejerza la opción- en forma decreciente. El primer año una reducción del 50%, el segundo año una reducción del 30% y el tercer año del 10%.

Los pasos a seguir son:

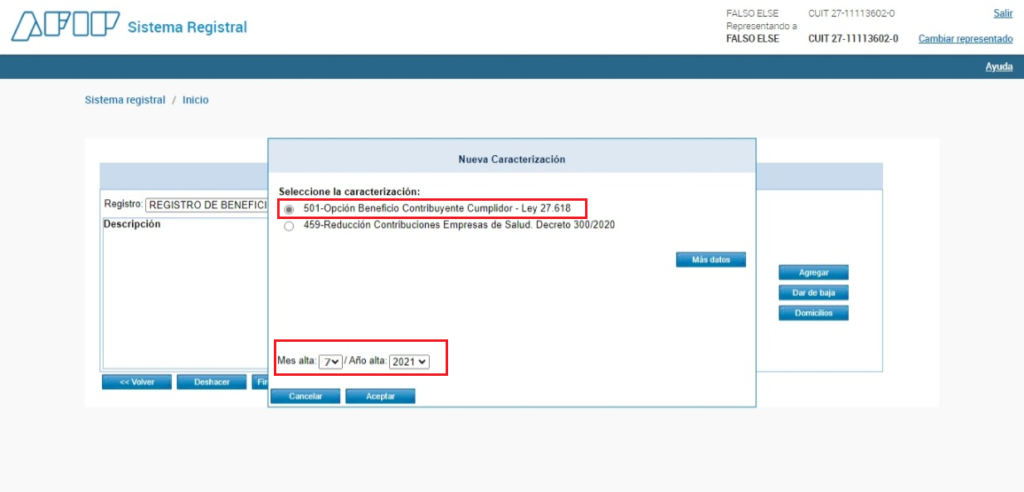

- Ingresar con clave fiscal al servicio «Sistema Registral» y a «Beneficios para contribuyentes cumplidores».

2. Dentro la tarjeta «Beneficios para contribuyentes cumplidores» seleccioná «Registros Especiales > Características y Registros Especiales«.

3. A continuación, seleccioná la opción «Registro de beneficios» en el campo deplegable Registro.

4. Indicar la caracterización «501 – Opción Beneficio Contribuyente Cumplidor – Ley 27.618 (Art 4)» y el mes y año correspondientes.

5. Presionar el botón «Agregar» que se encuentra ubicado en el margen derecho de la pantalla.

6. Por último FINALIZAR TRÁMITE.

Una vez procesadas las solicitudes, se correrán controles ex post, que otorgarán o no los beneficios, comunicándolo al Domicilio Fiscal Electrónico.

Importante: En caso de haberse excedido en más del 25% de los ingresos brutos de la máxima categoría que corresponda a la actividad desarrollada, pero sin exceder el 50% del límite de ventas anuales para la categorización de microempresa, si bien no podrá optar por adherir nuevamente al Régimen Simplificado sin tener que esperar los 3 años previstos por Ley, podrá contar con el beneficio de la reducción de IVA – antes detallados – durante los tres años contados a partir del primer día del mes siguiente al que se produzca la exclusiòn.