A días de la celebración de la Vendimia 2021, un estudio elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME) revela que los impuestos representan aproximadamente el 43% del precio que el consumidor abona en góndola por el vino tinto tetra y la botella gama media-baja de 750 centímetros cúbicos (cc). Por su parte, el viñatero -productor primario- sólo explica el 9.4% y el 5.8% del precio final, respectivamente.

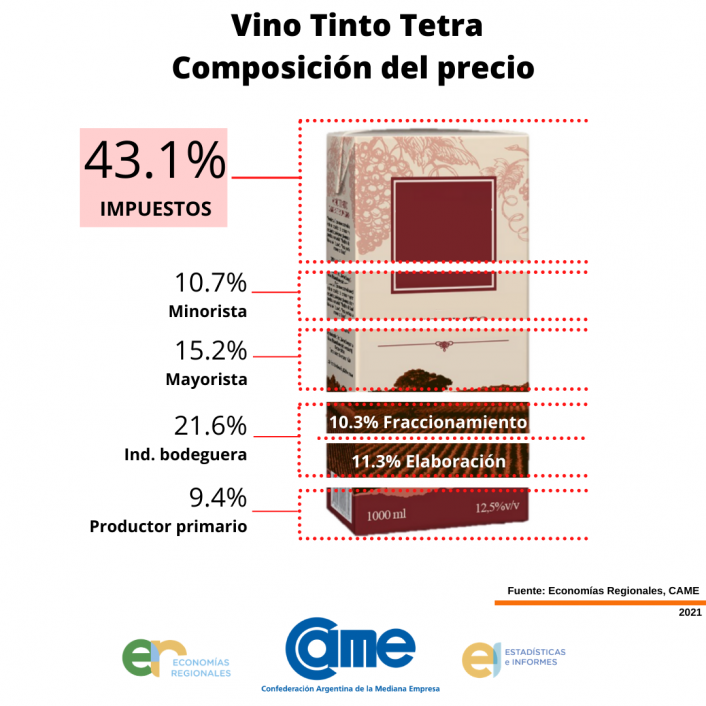

Tetra Pack

Tras analizar los costos, impuestos y ganancias netas de cada eslabón, podemos concluir que de los $88.7 en los que se vendió la caja de vino tinto gama baja en Capital Federal -precio promedio de la segunda semana de febrero 2021-, el productor participa en un 9.4% del precio de góndola ($8.4), la industria bodeguera en 21.6% ($19.2) -11.3% elaboración y 10.3% fraccionamiento-, el mayorista en 15.2% ($13.4), el minorista en 10.7% ($9.4), y los impuestos en 43.1% ($38.3).

Una vez más, el Estado en sus tres niveles es el gran protagonista. Al desagregar los impuestos desde la cosecha de la uva hasta la venta del tetra en góndola, se observa que el 69.9% son impuestos de origen nacional y el 30.1% provinciales o tasas municipales.

Con respecto a los impuestos específicos de la cadena de valor, el 41.9% corresponde al IVA, el 24.5% al Impuesto a las Ganancias, el 16% a Ingresos Brutos, el 3.5% a impuestos sobre la mano de obra, y el 14.1% a otros impuestos provinciales o tasas municipales.

Del precio que abonó el consumidor en góndola ($88.7), además del importe correspondiente a impuestos ($38.3), el 19.6% ($17.4) corresponde a ganancias netas y el 37.2% ($33) a costos de producción, elaboración y distribución.

Botella 750 cc.

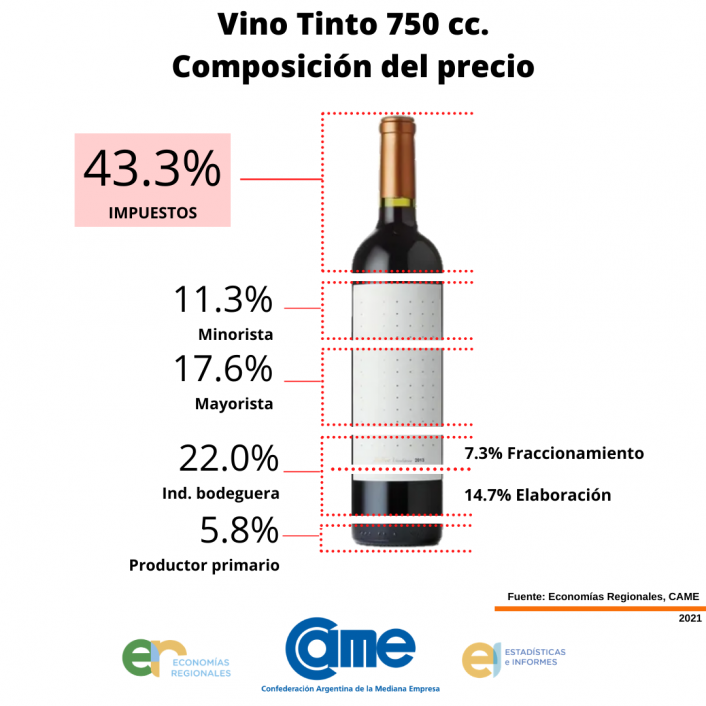

La excesiva carga tributaria queda al descubierto también en el vino embotellado, respondiendo el 76.1% a impuestos nacionales y el 23.9% a provinciales o tasas municipales.

Además, al analizar los impuestos específicos de la cadena de valor, el 41.3% corresponde al IVA, el 23.9% al Impuesto a las Ganancias, el 15.5% a Ingresos Brutos, el 4.2% a impuestos sobre la mano de obra, y el 15.1% a otros gravámenes provinciales o tasas municipales.

Durante la segunda semana de febrero 2021, el precio promedio de una botella de vino tinto gama media-baja de 750 cc en Capital Federal fue de $215.5. Del valor de góndola, el productor explica el 5.8% ($12.4), la industria bodeguera el 22% ($47.4) -14.7% elaboración y 7.3% fraccionamiento-, el mayorista el 17.6% ($37.9), el minorista el 11.3% ($24.5), y los impuestos el 43.3% ($93.4).

Del precio que abonó el consumidor en góndola ($215.5), además del importe correspondiente a impuestos ($92.9), el 19.1% ($41.3) corresponde a ganancias netas y el 37.5% ($80.9) a costos de producción, elaboración y distribución.

El 40% del precio de la yerba mate son impuestos

El viñatero, entre el peso y el dólar

Mientras que en las provincias de Mendoza y San Juan se produce el 95.5% del vino comercializado en el mercado interno, se estima que a nivel nacional la cantidad de productores ronda los 18.000, con un total aproximado de 24.000 viñedos.

En enero de 2021, los viñateros obtuvieron una ganancia neta de tan sólo el 0.5% sobre el precio final de comercialización. Cabe destacar que, en este eslabón, el iniciador de la cadena, el costo de sus insumos está 100% dolarizado: repuestos de maquinaria, fertilizantes, productos fitosanitarios y herbicidas.

En el caso de exportar -alrededor del 25% de la producción de vino se exporta-, los bodegueros cobran a valor de dólar oficial, pero los insumos del productor primario se compran al tipo de cambio MEP. Así se produce una brecha que desincentiva la inversión en nuestro país.

La incidencia del envase

En base a datos provisorios del Instituto Nacional de Vitivinicultura (INV) sobre el acumulado anual de ventas enero-diciembre 2020, según el tipo de envase y sin discriminar tipo y calidad de vino, la botella representó el 59.7%, el Tetra Brik ® el 36.1%, la damajuana el 3.8%, y otros formatos el 0.42%.

Al analizar el segundo eslabón -la industria bodeguera- se visibiliza la alta incidencia de los insumos en la estructura de costos.

En relación al vino en botella, la elaboración y el fraccionamiento del contenido explican solamente el 10% de los costos del eslabón, mientras que los insumos (botella, etiqueta, corcho y capuchón) representan el 33.3%. En el caso del vino tinto en tetra, la elaboración y el fraccionamiento sólo representan el 12% de los costos, mientras que un 24% responde a insumos (caja Tetra Brik ®).

Con respecto a ambos envases, las empresas proveedoras son oligopolios fijadores de precio, lo que se ve reflejado en la estructura de costos.